交通事故の保険金を増額する方法~決め手は3つの基準

交通事故にあったとき、たいていの場合は相手側の保険会社とのやり取りになります。

相手側の保険会社から保険金の額を提示されたとき、ほとんどの方は

「大手の保険会社が提示するのだから保険金はこれぐらいなんだろう」

そう納得してサインされているのではないでしょうか。

でも実際は違うんです。

どんなに大手の保険会社であっても、保険会社は被害者にまともな金額を払っていません。

交通事故があったときに支払われる保険金には実は3つの基準があります。

保険会社は3つある基準のうち、もっとも低い基準で賠償金額を計算しているんです。

交通事故の被害にあった方は、支払われる保険金の相場がどのくらいなのか気になっていませんか?

この記事では、交通事故の保険金の項目から、保険金の相場、支払いまでの流れを解説します。

保険会社とのやり取りに不安がある方は、これを読んでから示談交渉にのぞんでください。

受付時間:平日10:00〜20:00 ※メールでのご相談は24時間受付けております。

受付時間:平日10:00〜20:00

※メールでのご相談は24時間受付けております。

Contents

1.交通事故の保険金、何がもらえるの?保険金の項目

交通事故に遭ったとき、事故の損害を賠償するのが保険金ですが、どんな項目に対して保険金が支払われるのでしょうか?

交通事故で支払われる保険金の内訳についてチェックしましょう。

1-1.ケガをした場合の保険金

以下は交通事故でケガをした場合の保険金の項目です。

ひとつづつ簡単に説明しますね。

- 治療費

- 入院雑費

- 付添看護費

- 通院交通費

- 慰謝料

- 器具装具

- 休業損害

- 逸失利益

- 介護費用

治療費

治療費は、交通事故によって負ったケガによって病院に入院したり通院したりした場合の病院代です。

実際にかかった費用が保険金として支払われます。

入院雑費

入院雑費とは、入院した際にかかった衣服代や生活用品などです。

一日あたりの額が大体決められていて、1500円程度です。

付添看護費

付添看護費は付き添い人が必要となった場合の費用です。

おおまかな一日あたりの額は以下を参考にしてください。

- 入院時に近親者が付き添った場合・・・・6,500円

- 通院時に付き添った場合・・・・・・・・3,000円

- 介護のプロが付き添った場合・・・・・・実際にかかった費用

- 自宅看護で近親者が付き添った場合・・・8,000円

通院交通費

通院の際の交通費は、実費が支払われます。

基本的に電車やバスなどの公共交通機関を利用した際の金額で算出します。

ただし、自家用車でなければ病院に通えない地域では、ガソリン代等、実費相当額が認められます。

タクシー代はタクシーを利用することがやむを得ないと判断される場合のみ支払われます。

介護費用

交通事故によって、重度の障害が残ってしまい生涯にわたって介護が必要になった場合、将来にわたって必要となる介護費用が支払われます。

器具装具

交通事故で負ったケガにより、義足、義手、義眼、補聴器、入歯、かつら、眼鏡、車椅子、歩行補助器具、介護用ベッド、盲導犬など、器具や装具が必要になった場合は、その購入にかかった実費分を請求することができます。

慰謝料

慰謝料は精神的苦痛に対する損害賠償です。

交通事故で支払われる保険金の項目の中でも、多くの額を占めるのが慰謝料です。

実は、交通事故の示談交渉で保険会社が提示してくる慰謝料の金額は低く見積もられていることが多いんです。

交通事故の慰謝料は、交渉次第で金額が変わります。

交通事故の慰謝料について詳しくは交通事故の被害者が知らないと損する慰謝料相場と増額する5つの方法をご覧ください。

休業損害

休業損害とは、交通事故のケガによって仕事を休まなければならなくなって収入が減ってしまった場合の補償です。

休業損害は給与所得者、自営業などの個人事業者、専業主婦、学生、無職など事故前の働き方によって算定方法が異なります。

- 現在働いている方の休業損害・・・事故時の給与が基準となります。

- 公務員の方・・・・・・・・・・・公務員の方は、事故によって給与が下がらないことが多くあります。しかし、仕事の進め方や昇進などの事情を弁護士から粘り強く交渉し、保険金を獲得した事例があります。

- 専業主婦の方の休業損害・・・・・同年代の方の給与平均が基準となります。

- 学生の方の休業損害・・・・・・・給与平均が基準となります。

- 今現在無職の方の休業損害・・・・無職だからといって全くもらえないわけではありません。ただ、職探しをしていた、再就職先が決まっていたなどの事情を丁寧に説明し交渉していく必要があります。

専業主婦の方の場合、働いていないという理由で休業損害をもらえないと思っている方も多いと思います。

実際には入院・治療のために家事や育児ができず、家族や親せきに迷惑をかけて困ったり、家事代行サービスやベビーシッターを雇うこともあるでしょう。

給与所得のない専業主婦でも、休業損害を請求することができるんです。

ところが、交通事故の保険金を保険会社まかせにしていると、被害者が知らないのをいいことに、適正な額が支払われないケースが多々あります。

交通事故の保険金に関しては、被害者が損をすることばかりです。 なぜなら、保険会社も営利企業なのでできる限り保険金を払いたくないからです。

交通事故の保険金の額は被害者側の保険会社との交渉になりますが、自力で保険会社と交渉するのは相当なストレスがかかり、不利な状況になるケースも少なくありません。

交通事故の保険金が適正な金額かどうか疑問のある方や、保険会社とのやり取りに不安がある方は弁護士の無料相談をご利用ください。

専業主婦やパート主婦が正当な額の慰謝料を請求したいなら

逸失利益

逸失利益とは、交通事故で後遺症を負うことがなければ得られていたであろう収入を補償するものです。

逸失利益は、一定の計算式により、後遺障害等級に応じて算定されます。 基本となる基礎収入は、給与所得者、個人事業者、会社役員、主婦などの家事従事者、失業者、学生や幼児などにより異なります。

後遺障害逸失利益は、将来の収入減に対する賠償ですが、一時金として一括で支払われるため、利息を控除する計算(ライプニッツ係数)が用いられます。

交通事故の逸失利益について詳しく知りたい場合はこちらをご覧ください。

受付時間:平日10:00〜20:00 ※メールでのご相談は24時間受付けております。

受付時間:平日10:00〜20:00

※メールでのご相談は24時間受付けております。

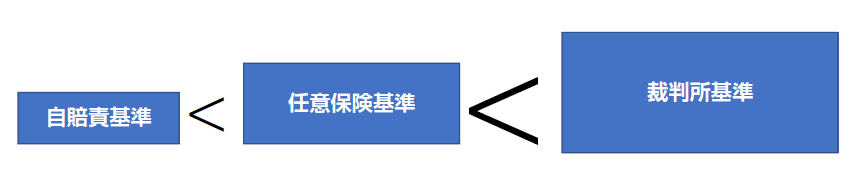

2.交通事故の保険金には3つの基準がある

交通事故の保険金の支払いには以下の3つの基準があり、支払われる保険金はその基準によって金額が大きく異なります。

- 1.自賠責保険の基準

- 2.任意保険の基準

- 3.裁判所の基準(弁護士の基準)

これら3つの相場によって、あなたが受け取れる保険金の金額は変わってきます。

一般的に以下の順序で金額は大きくなります。

上記のうち、任意保険基準は保険会社独自の基準です。

冒頭にお伝えしたとおり、保険会社は保険金の金額を高く見積もってくれません。

よって、保険会社が「当社の基準ギリギリまで出させていただきました」と言ってきても、裁判基準よりも低いことのほうが多いんです。

保険会社のいいなりになってしまって損をしないためには、裁判基準の保険金の相場や、もらえる損害賠償の種類を知っておくことが大事です。

保険金の相場を知っておくことで、加害者側の保険会社から提示される額が妥当かどうかの判断ができるようになります。

もめごとを避けて早く解決したいがために保険会社から提示された金額をそのまま了承してしまいがちですが、保険会社が提示してくる保険金の額は適正な金額とは限りません。

交渉次第で増える可能性が高いんです。

2-1.自賠責保険の基準

自賠責保険とは、車を運転する人は必ず加入しなければならない強制加入の保険です。

交通事故でケガを負った被害者は自賠責保険で最低限の補償を受けることができます。

ただし、自賠責保険は最低限の補償をおこなうものであるため、3つの基準の中で一番低い保険金額になります。

自賠責保険でカバーできること

他人の生命や身体に危害を及ぼした場合

交通事故によって他人の生命や身体に危害を与えてしまった場合、一定額の損害賠償金が支払われます。

加害者が無保険で資金力がないとき

加害者が任意保険に入っておらず、また賠償責任を負う運転手に支払い能力がない場合でも、自賠責保険からは一定額の補償があります。

自賠責保険でカバーできないこと

自賠責保険は人身事故の場合のみ利用することができます。

そのため、物損事故と呼ばれる、被害者にケガはないが車にキズがついてしまったという場合は自賠責保険を利用することはできません。

自賠責保険の補償金額は任意の自動車保険と比較すると低額に抑えられています。

また、自賠責保険の担当者は相手との示談交渉をおこなってくれないので、交渉は各自でおこなわなくてはなりません。

2-2.任意保険の基準

一般的に広く自動車保険といわれているのがこの任意保険です。

任意保険は自賠責保険でカバーできない損害を補償するための保険。

任意保険は、基本的に交通事故の損害を全額補償する(自賠責保険で補填されない損害を補償する)ことを目的とした保険のため、自賠責基準よりは保険金の額は高いです。

任意保険でカバーできること

任意保険は、交通事故でおきた人的損害だけでなく、物的損害が含まれ、自賠責保険では支払い規定のない付添介護についての費用も含まれます。

任意保険でカバーできないこと

どんな場合でも任意保険でほぼカバーできると考えていいですが、保険約款上の義務に違反した場合、任意保険を受けられないケースがあります。

2-3.裁判所の基準(弁護士の基準)

裁判基準は弁護士基準とも呼ばれており、裁判所の過去の判例などをもとに東京三弁護士会の交通事故処理委員会が公表しているもので、多くの裁判実務において補償額の算定基準として運用されているものです。

自賠責保険基準や任意保険基準と比べて高額になります。

なぜ弁護士に依頼すると支払われる損害賠償金額が増えるのか

保険会社は営利目的の企業であるため、保険の支払いを極力安く抑えたいと考えています。

保険会社は交通事故被害者の見方ではありません。

本来あるべき賠償金額よりもかなり低い金額を提示してくることがほとんどです。

自分側の保険会社でさえ、あてにはなりません。

例えば加害者と被害者、双方の保険会社が同じ会社だった場合、保険金の額がどうなっても保険会社にとってはあまり関係がないといえます。

多くの案件を抱えた保険会社の担当者は、示談の内容や損害賠償金の金額どうこうよりも、早く案件を解決したいと思っています。

不当に低い金額で合意せずに適切な損害賠償金額を請求するためには、これまでの判例や法律の知識を理解した上で示談交渉を進める必要がありますが、知識のない一般の人が示談交渉をおこなうのは不利になるのが現実です。

その点、交通事故に強い弁護士であれば経験も知識も豊富なので、保険会社に言いくるめられることなく、正当な理由をもって示談交渉を有利に進めることができます。

受付時間:平日10:00〜20:00 ※メールでのご相談は24時間受付けております。

受付時間:平日10:00〜20:00

※メールでのご相談は24時間受付けております。

3.交通事故の保険金が支払われるまでの流れ

1.交通事故発生の連絡

今は電話やインターネットなどで24時間、交通事故の対応をおこなっている保険会社がほとんどです。

保険会社によって対応は異なるので、まずは電話して相談しましょう。

2.契約内容の確認

自分が入っている保険の詳細な内容は覚えていない人がほとんどです。

交通事故がおきてしまったら保険の契約内容を確認しましょう。

自分の加入する保険に弁護士特約がついていれば、自己負担なく弁護士に依頼することができます。

また、自分にも過失がある場合には、自ら負担すべき損害部分については自己の加入する保険会社でカバーされるかどうかを確認する必要があります。

3.必要書類の提出と調査依頼

調査に必要な書類を出したあと、相手保険会社によって詳細な事故状況の確認処理がおこなわれます。

人身事故であれば警察で詳細な実況見分調書が作成されるため、これを取り寄せることで事故状況を把握することができますが、物損事故であれば実況見分調書は作成されませんので、保険会社ができる限り道路状況や車の走行状況を調査して事故状況を認定します。

事故状況の調査は損害範囲の確定や過失割合の判断根拠となるため慎重に調べる必要があるのである程度時間を取られます。

4.示談交渉

車の損害額の確認や被害者の治療が終了した段階で、示談の打ち合わせが始まります。

示談交渉の場では、前提となる事故状況、損害の有無と程度、過失割合などが交渉のポイントとなります。

示談により事件を終了させる場合には、自分の主張が100%通らない場合でも、譲歩する必要もあります。

5.保険金の支払い

示談交渉が成立して合意に至ったら保険金が支払われます。

受付時間:平日10:00〜20:00 ※メールでのご相談は24時間受付けております。

受付時間:平日10:00〜20:00

※メールでのご相談は24時間受付けております。

4.加害者が無保険だった場合はどうなるのか

交通事故に遭ってケガをしてしまった場合、自賠責保険の保険金も含めて、加害者が加入する任意保険から支払われることになります。

加害者が加入する保険会社から保険金を受け取ることができるので、基本的に相手の支払能力を気にする必要はありません。

しかし、加害者が任意保険に加入していない場合は、相手の任意保険から保険金の支払いを受けることはできません。 加害者個人に損害賠償金を請求することになります。

4-1.加害者が自賠責保険にしか入っていないケース

加害者が任意保険に未加入で自賠責保険だけに入っている場合、保険金は基本的に自賠責保険の支払い額のみとなります。

自賠責保険の補償は必要最低限なので、ケガが重傷の場合は自賠責保険ではまかないきれない金額になるケースが多くあります。

自賠責の保険金を超える分が加害者個人では到底支払いきれないほど高額となるケガでは、足りない分を泣き寝入りになるリスクがあります。

4-2.加害者が任意保険も自賠責保険も入っていないケース

加害者が任意保険だけでなく自賠責保険も未加入の場合は、相手の保険から補償を受けることができません。

自賠責保険に相当する部分については、政府保障事業に請求することができますが、手続きがややこしく、時間も掛かります。

相手に賠償金を支払うだけの資力がない場合、最終的に裁判や強制執行をしても充分な損害賠償を受けることはできません。

5.通勤や仕事中の交通事故なら労災保険が使える

仕事中はもちろん、通勤中に交通事故に遭った場合も労災保険の利用が認められます。

5-1.自賠責保険と労災保険の関係

業務上の交通事故でも、自賠責保険を使用した場合は、労災保険は使えません。

この2つの損害補償を同時に受け取ると、保険の二重取りになってしまうからです。

自賠責保険は交通事故による損害を補償するもので、管轄官庁は国土交通省になります。

労災保険は厚生労働省が管轄する、業務上で負った損害を補償する保険です。

管轄官庁は違いますが、保険金は国から出されることになります。

交通事故で負った損害補償は、基本的に自賠責保険と労災保険、どちらかひとつしか使えません。

5-2.労災保険と自賠責保険、どちらが得か

交通事故の損害賠償は、労災保険よりも自賠責保険を利用したほうがいいという声もありますが、最終的にどちらの保険を使うかの判断は、労働者が決める権利を持っています。

交通事故の内容や、加害者との示談交渉の進展具合によって、適切な判断が必要です。

一般的には下記のようなケースで労災保険の方がいいとされています。

- 自分の過失割合が大きい場合(労災保険は過失相殺されない)

- 過失割合などで相手と揉めている場合(労災保険は示談が成立していなくても支給される)

- 事故相手の自動車の所有者が運行供用責任を認めない場合(自賠責保険の請求が困難)

- 相手が無保険、あるいは自賠責保険のみに加入している場合(労災の治療費支給には上限がない)

自賠責保険と労災保険はお互いに関係性を持っていて、どちらを利用するかは知識と経験がないと判断がむずかしいでしょう。

不安がある場合は、弁護士などの専門家に相談することをおすすめします。

6.交通事故の保険金の額に納得いかない場合は弁護士の無料相談

交通事故の保険金には3つの基準があることをご説明しました。

交通事故の被害にあって、保険会社から提示された保険金が正当な額なのかどうかわからない、交通事故の示談交渉に不安や疑問があるという方は、弁護士に相談することをおすすめします。

交通事故の慰謝料・示談金交渉が強い弁護士ランキング

事務所

テキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキスト

| フリーダイヤル | 0120-000-00 |

|---|

事務所

テキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキスト

| フリーダイヤル | 0120-000-00 |

|---|

事務所

テキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキスト

| フリーダイヤル | 0120-000-00 |

|---|

事務所

テキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキスト

| フリーダイヤル | 0120-000-00 |

|---|

事務所

テキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキストテキスト

| フリーダイヤル | 0120-000-00 |

|---|